�m���k�n

�@���i70�j�͉�Ђ��o�c���Ă���A��Ђ���̋��^�ƌ��I�N������2�̎����Ă��܂��B

�@���i70�j�͉�Ђ��o�c���Ă���A��Ђ���̋��^�ƌ��I�N������2�̎����Ă��܂��B

�@�����Ƃ���ɂ��ƁA�ߘa8�N�x�Ő�������j�ł́A���̂悤�ɋ��^���̎������z�ƌ��I�N�����̎������z�̗�����L����l�ɂ��āA�������z�̌v�Z�ɂ������������e�����荞�܂�Ă��邻���ł����A���̊T�v�������Ă��������B

�m�n

�@�ߘa8�N�x�Ő������̑�j�ł́A���^���̎������z�ƌ��I�N�����̎������z�̗�����L����l�ɂ��āA�ߘa9�N���̏����ł���A���^�����T���z�ƌ��I�N�����T���z�̍��v��280���~���镔���ɂ��āA�T���z�����z����[�u���s�����ƂƂ���Ă��܂��B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

�@�����Ŗ@��A�����N���@������N���ی��@�Ȃǂ̋K��Ɋ�Â��N�����u���I�N�����v�Ƃ����A���̌��I�N�����ɂ����鏊���敪�́u�G�����v�Ƃ���Ă��܂��B

�@�܂��A���̌��I�N�����ɌW��G�����̋��z�́A���̔N���̌��I�N�����̎������z����u���I�N�����T���z�v���T�������c�z�Ƃ���A�ƒ�߂��Ă��܂��B

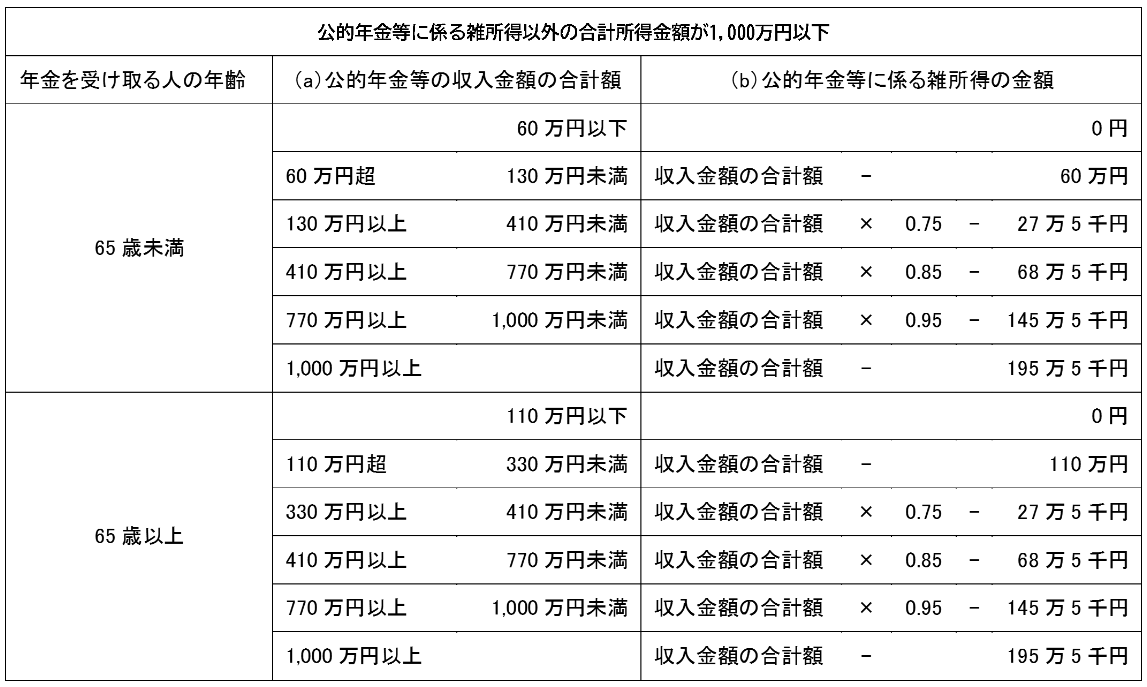

�@�u���I�N�����T���z�v�́A��̓I�ɂ́A���L�̕\�̂悤�ɔN��̋敪����сu�ia�j���I�N�����̎������z�̍��v�z�v�ɑΉ������u�ib�j���I�N�����ɌW��G�����̋��z�v�̌v�Z�����g���ĎZ�o���܂��B

�i���j�����N���@������N���ی��@�Ȃǂ̖@���ł́A�V��N���i�V���b�N����V������N���j�Ȃǂ������A�d�ł��̑��̌��ۂ́A���t�Ƃ��Ďx���������K��W���Ƃ��āA�ۂ��邱�Ƃ��ł��Ȃ��i��ېŁj�ƒ�߂��Ă��܂��B

�@�ߘa8�N�x�Ő������̑�j�ł́A��L1.�̌��I�N�����T���z�ɂ��āA�@���^���̎������z�ƇA���I�N�����̎������z�̗�����L����l�ɂ��ẮA���̔N���̋��^�����T���z�i��1�j�ƌ��I�N�����T���z�̍��v�z��280���~����ꍇ�ɂ́A���̒����镔���̋��z�����̌��I�N�����T���z����T������A�Ƃ������������s�����ƂƂ���Ă��܂��B

�@���̂��߁A���^�����T���z�{���I�N�����T���z��280���~�ƂȂ�l�ɂ��ẮA�����O���T���z�����z�ƂȂ邱�Ƃ���A�����Ŋz�̑����Ȃǂ̉e���������邱�Ƃ��l�����܂��B

�@�Ȃ��A���̉����́A�ߘa9�N���Ȍ�̏����łɂ��ēK�p���邱�ƂƂ���Ă��܂��B

��1 �ߘa7�N���̋��^�����T���z�́A���\�̂Ƃ���ł��B�Ȃ��A�ߘa8�N�x�Ő������̑�j�ł́A���̋��^�����T���z�ɂ��Ă��A�ꕔ�������i�����グ�j���s�����ƂƂ���Ă��܂��B

�m�Q�l�n

���@35�A�����ȁu�ߘa8�N�x�Ő������̑�j�v�A�����N���@25�A�����N���ی��@41�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B