�m���k�n

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

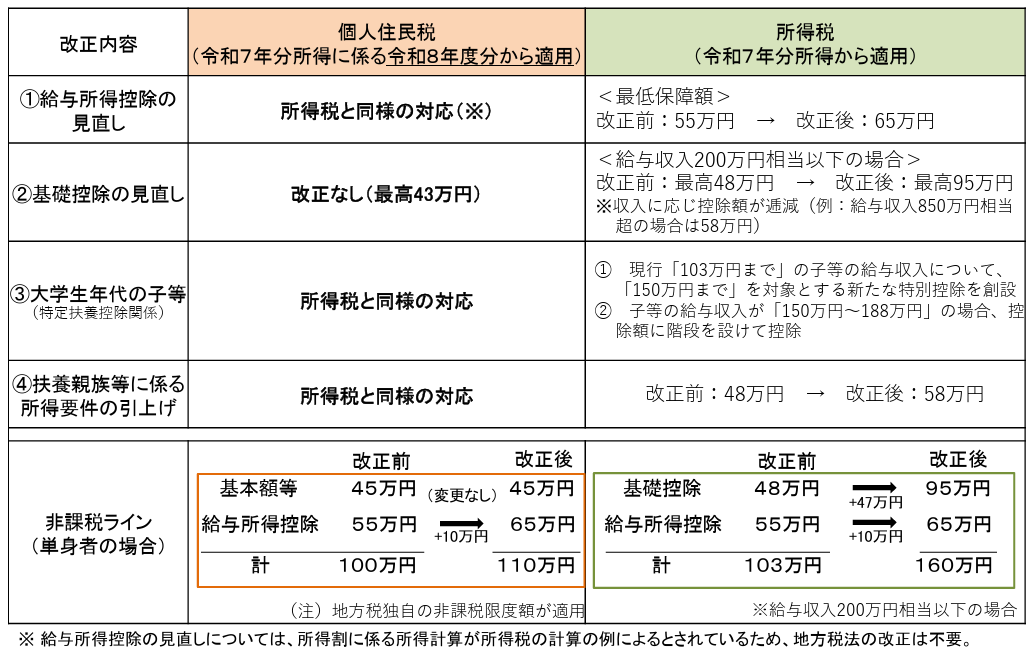

�@�ߘa7�N�x�Ő������ɂ��A�����ł̊�b�T���z���ύX�i�����グ�j�ƂȂ�܂������A�l�Z���Łi�s�����Łj�̊�b�T���z�ɂ��Ă����l�̉������s��ꂽ�̂ł��傤���B�����Ă��������B

�m�n

�@�l�Z���Łi�s�����Łj�ɂ��ẮA��b�T���z�̉����͍s���Ă��܂���B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

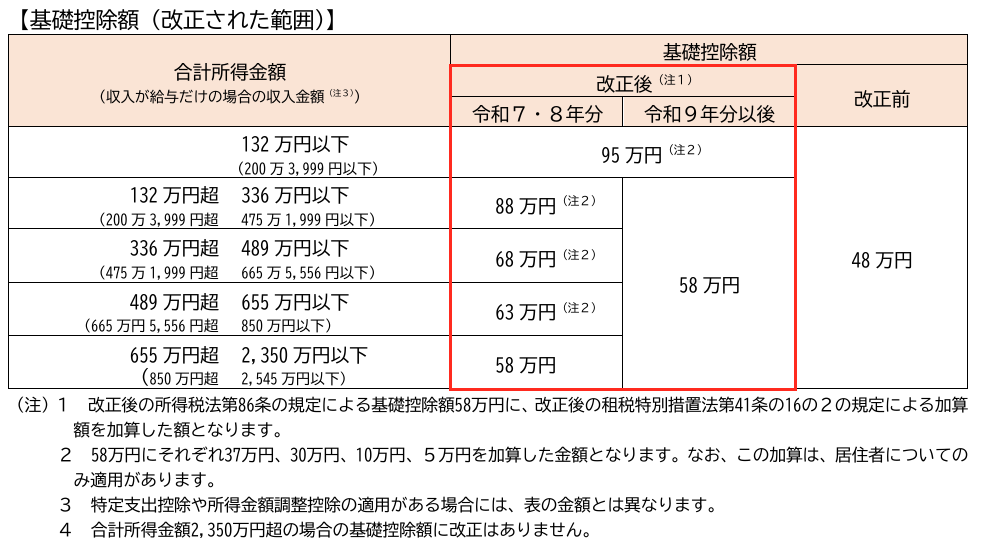

�@�ߘa7�N�x�Ő������O�̏����ł̊�b�T���z�́A�[�ŎҖ{�l�̍��v�������z�ɉ����āA���̕\�̂Ƃ����߂��Ă��܂��B

| �[�ŎҖ{�l�̍��v�������z | �T���z |

|---|---|

| 2,400���~�ȉ� | 48���~ |

| 2,400���~��2,450���~�ȉ� | 32���~ |

| 2,450���~��2,500���~�ȉ� | 16���~ |

| 2,500���~�� | 0�~ |

�i���j�ߘa���N���ȑO�̊�b�T���z�́A�[�ŎҖ{�l�̍��v�������z�ɂ�����炸�A�ꗥ38���~�ł��B

�m�o�T�n���Œ��^�b�N�X�A���T�[�uNo.1199�@��b�T���v

�@�ߘa7�N�x�Ő������ɂ��A��L1.�̏����ł̊�b�T���z�ɂ��ẮA��L1.�̍��v�������z�̋敪�Ɏ��̕\�̋敪���lj��i5�̋敪���lj��j����A������̊�b�T���z�͍ő��95���~�ƂȂ��Ă��܂��B

�@�n���Ŗ@�ł́A�O�N�̍��v�������z��2,500���~�ȉ��ł��鏊�����̔[�ŋ`���҂ɂ��ẮA���̐l�̑O�N�̏����ɂ��ĎZ�肵�����������z�A�ސE�������z���͎R�я������z����A���Ɍf����ꍇ�̋敪�ɉ����A���ꂼ��ɒ�߂���z�i��b�T���z�j���T������ƒ�߂��Ă��܂��B

�@��L�̌l�Z���ł̊�b�T���z�ɂ��ẮA��L2.�̏����ł̂悤�ȉ����͍s���Ă��܂���B

�@�ȏ�̓��e���A�����łɊւ��鑼�̉������e�i���^�����T���̌������A����e�����ʍT���̑n�݁A���ꐶ�v�z��ҋy�ѕ}�{�e���̏����v���̌������j�Ƃ��킹�Ă܂Ƃ߂�ƁA���̕\�̂Ƃ���ƂȂ�܂��B

�m�Q�l�n

���@86�A�������@86�A�ߘa7�N�������@����1�A7�A�����[�@41��16��2�A�n���Ŗ@34�A314��2�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B